Ông Lê Phúc Chính (Bắc Kạn) làm việc tại một đơn vị tư nhân, ông muốn kê khai người phụ thuộc là vợ. Hiện vợ ông đang trong độ tuổi lao động, có khả năng lao động nhưng vì điều kiện phải ở nhà trông 2 con nhỏ nên chỉ làm nông nghiệp và không có nguồn thu nhập. Vậy ông có được kê khai người phụ thuộc là vợ ông không?

Bố của bà Trần Thị Hạnh (Hà Nam) bị tai biến mạch máu não, bị liệt, nằm một chỗ nhiều năm. Chứng minh nhân dân (CMND) của bố bà đã quá hạn nhưng không thể đi làm thủ tục cấp lại được. Bà Hạnh đang làm thủ tục giảm trừ gia cảnh cho bố, bà hỏi, Chi cục Thuế có hỗ trợ đối với trường hợp CMND quá hạn không? Bà cần chuẩn bị những gì?

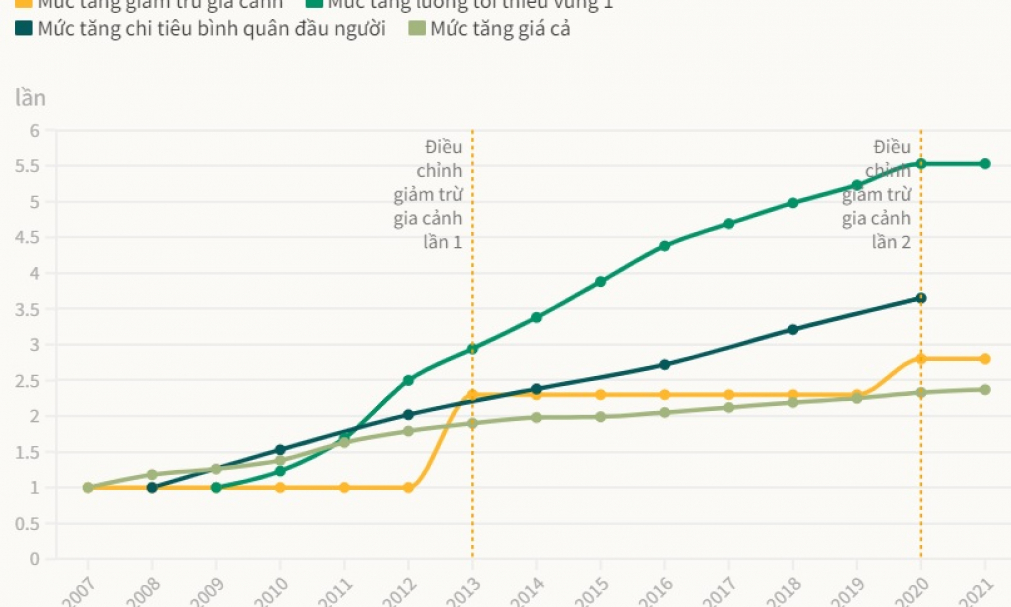

Thu nhập và chi tiêu của người dân tăng lên nhưng mức giảm trừ gia cảnh, căn cứ để tính thuế thu nhập cá nhân, suốt 15 năm qua lại chỉ điều chỉnh hai lần.

Trường hợp người nộp thuế chưa tính giảm trừ gia cảnh cho người phụ thuộc trong năm tính thuế thì được tính giảm trừ cho người phụ thuộc kể từ tháng phát sinh nghĩa vụ nuôi dưỡng khi người nộp thuế thực hiện quyết toán thuế và có đăng ký giảm trừ gia cảnh cho người phụ thuộc.

Năm 2021, bà Nguyễn Thị Nin làm ở công ty A và đã đăng ký giảm trừ gia cảnh cho 2 con (sinh năm 2015 và 2020). Tháng 4/2021, bà chuyển sang công ty B. Bà đã nộp giấy khai sinh và khai giảm trừ gia cảnh cả 2 con, nhưng công ty báo chỉ đăng ký được 1 con.

Theo ý kiến của cử tri tỉnh Bình Định gửi đến Kỳ họp thứ 3, Quốc hội khóa XV, mức giảm trừ gia cảnh cho bản thân người nộp thuế là 11 triệu đồng/tháng và cho mỗi người phụ thuộc là 4,4 triệu đồng/tháng hiện không còn phù hợp với giá cả thực tế và chi phí cho nhu cầu cuộc sống.

Công ty của bà Lê Thị Ngọc Trâm có quy định thu thập giảm trừ gia cảnh với độ tuổi của bố mẹ như sau: Nam 60 tuổi 6 tháng (trở lên); Nữ 50 tuổi 8 tháng (trở lên). Theo đó, bà Trâm đã xin xác nhận người phụ thuộc cho mẹ ruột 51 tuổi cùng hộ khẩu.

Thu nhập và chi tiêu của người dân tăng lên nhưng mức giảm trừ gia cảnh, căn cứ để tính thuế thu nhập cá nhân, suốt 15 năm qua lại chỉ điều chỉnh hai lần. Nhiều bạn đọc chỉ ra những bất cập trong vấn đề này.

Việc điều chỉnh nâng mức giảm trừ gia cảnh của thuế thu nhập cá nhân (TNCN) đã góp phần giảm bớt nghĩa vụ cho người nộp thuế, số thuế phải nộp sẽ được giảm cho mọi đối tượng đang nộp thuế TNCN.

Năm 2022, bà Trần Thị Anh Thư (Thừa Thiên Huế) chỉ phát sinh 1 nguồn thu nhập từ tháng 5 đến hiện tại và trong năm, bà không đăng ký giảm trừ gia cảnh cho người phụ thuộc. Tháng 2/2023, bà mới đăng ký người phụ thuộc là mẹ ruột (60 tuổi). Vậy, trong lần quyết toán thuế năm 2022, bà có được tính giảm trừ cho người phụ thuộc hay không?

Bà Nguyễn Hồng Diệu (Hà Nội) đăng ký giảm trừ gia cảnh cho hai cháu là con của chị gái ruột do bà trực tiếp nuôi dưỡng. Bố các cháu là lao động tự do, thu nhập không ổn định.

Chính phủ yêu cầu Bộ Tài chính thúc đẩy việc điều chỉnh mức giảm trừ gia cảnh trong đóng thuế thu nhập cá nhân. Việc giảm trừ gia cảnh lỗi thời được người dân và cử tri nhiều địa phương phản ánh.

Đại diện Bộ Tài chính cho biết hiện chưa đề xuất điều chỉnh mức giảm trừ gia cảnh mà biến động chỉ số giá chưa đến mức 20% hoặc chờ sửa toàn diện Luật Thuế thu nhập cá nhân vào năm 2025.